29.06.2021/Aktualisierung 23.9.22

EU will die Pflicht zur Nachhaltigkeitsberichterstattung deutlich verschärfen

Liebe Leserin, lieber Leser,

das war eine Knaller-Nachricht mit großer Tragweite, die vielen Unternehmen wahrscheinlich noch nicht bekannt sein dürfte: Die EU plant gemäß der Corporate Sustainability Reporting Directive (CSRD), dass viel mehr Unternehmen als bisher Nachhaltigkeitsberichte veröffentlichen müssen, beginnend ab 2026 für das Geschäftsjahr 2025 (ursprünglich sollte bereits in 2024 für das Jahr 2023 berichtet werden).

Dies sind Unternehmen, die am Bilanzstichtag mindestens zwei der drei Merkmale erfüllen

- mehr als 250 Mitarbeitende (im Jahresdurchschnitt)

- 40 Mio. Euro Nettoumsatz

- 20 Mio. Euro Bilanzsumme

sowie alle an der Börse gelisteten Unternehmen (außer Kleinstbetriebe). Der EU-Vorschlag muss allerdings noch diverse Instanzen durchlaufen.

Bislang unterliegen in Deutschland nach dem CSR-RUG (CSR-Richtlinie-Umsetzungsgesetz) nur wenige große und kapitalmarktnahe Unternehmen der Nachhaltigkeitsberichtspflicht. Das soll sich laut EU-Vorschlag gravierend ändern. Auch die Berichtsinhalte sollen erweitert werden.

Worüber soll berichtet werden?

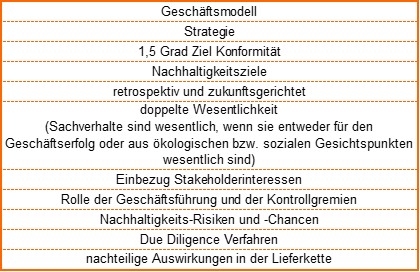

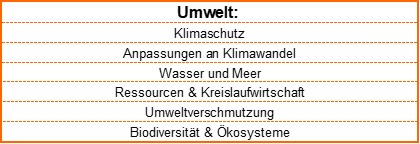

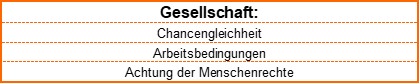

Die EU-Nachhaltigkeitsberichterstattung soll sich auf eine Vielzahl von Nachhaltigkeitsaspekten erstrecken, mit jeweils qualitativen und quantitativen Angaben (1) (2) (3):

Neu im Vergleich zum aktuell geltenden CSR-RUG ist zudem: Die Prüfung der Angaben durch Externe soll verpflichtend sein (zunächst mit “begrenzter Sicherheit/ limited assurance”). Die Veröffentlichung soll nach einheitlichen Standards erfolgen, die gerade von der EU erarbeitet werden. Die geforderten Angaben sollen im Lagebericht des Geschäftsberichts aufgeführt werden.

Tipps + Kicks

Ich empfehle allen Unternehmen, die aufgrund der vorgenannten Größenkriterien voraussichtlich berichtspflichtig werden, mit der Nachhaltigkeitsberichterstattung frühzeitig zu beginnen. Die erstmalige Erstellung eines Nachhaltigkeitsberichtes braucht Zeit.

Der Deutsche Nachhaltigkeitskodex DNK (4) ist nach meinen Erfahrungen dafür bestens geeignet. Er ist bereits seit Jahren ein EU-weit anerkannter Berichtsstandard und deckt bereits jetzt den Großteil der von der EU geplanten Berichtsinhalte ab. Das DNK-Berichtstool ist kostenlos und zudem anwenderfreundlich gestaltet. Auch das Feedback des DNK-Teams ist kostenlos und hervorragend geeignet, die Nachhaltigkeitsberichterstattung stetig weiterzuentwickeln. Einen sehr guten Einblick gibt der DNK-Leitfaden (5).

Intern sind im Unternehmen zunächst verantwortliche Personen zu benennen. Bewährt haben sich Nachhaltigkeitsteams, die sich abteilungsübergreifend zusammensetzen.

Bei der erstmaligen Berichterstattung ist es nach meinen Erfahrungen schon anspruchsvoll, die benötigten Daten zu den geforderten Berichtskriterien und Leistungsindikatoren zu identifizieren, systematisch zusammenzutragen und professionell in Worte zu fassen. Auch müssen passende Prozesse definiert werden, damit die Nachhaltigkeitsberichterstattung zum Selbstläufer wird. Häufig wird dabei klar, dass für eine gute Berichterstattung erst das Fundament “Nachhaltigkeitsstrategie” entwickelt werden muss. Doch dafür gibt es ja Nachhaltigkeitsberater/innen, die hier gerne Unterstützung geben 😊.

Der Wandel zu einem Leben im Einklang mit Mensch und Natur beginnt – mit Dir!

Herzliche Grüße

![]()

Elke Vohrmann

Quellen

(1) https://www.deutscher-nachhaltigkeitskodex.de/de-DE/Home/DNK/CSR-RUG

(4) https://www.deutscher-nachhaltigkeitskodex.de/

Grafik: © Elke Vohrmann